Самозанятые граждане, зарегистрированные как плательщики налога на профессиональный доход (НПД), могут оказывать услуги юридическим лицам. Однако оплата таких услуг имеет свои особенности. В этой статье рассмотрим, как правильно произвести оплату услуг самозанятого юрлицом.

Содержание

Проверка статуса самозанятого

Перед оплатой услуг необходимо убедиться, что исполнитель действительно является самозанятым:

- Попросите предоставить номер уведомления о постановке на учет в качестве самозанятого

- Проверьте статус через мобильное приложение "Мой налог" или на сайте ФНС

- Убедитесь, что вид деятельности самозанятого соответствует оказываемой услуге

Оформление документов

Для оплаты услуг самозанятого юрлицом потребуется:

| Документ | Назначение |

| Договор оказания услуг | Фиксирует условия сотрудничества |

| Акт выполненных работ | Подтверждает факт оказания услуг |

| Чек из приложения "Мой налог" | Подтверждает оплату и уплату налога |

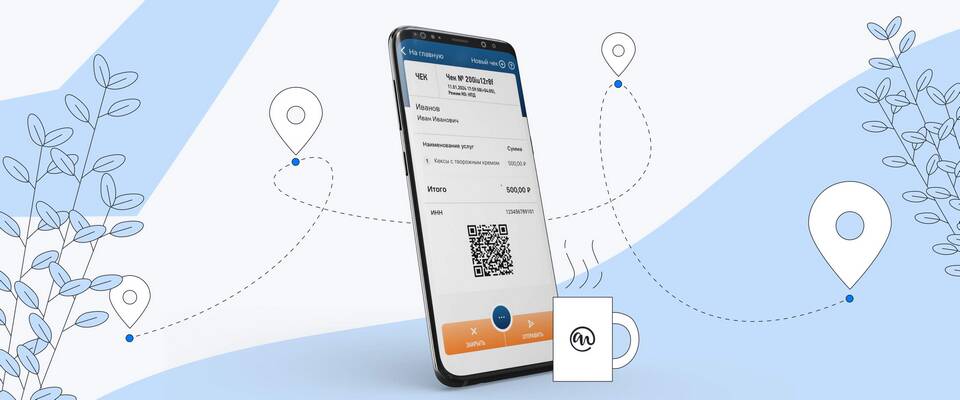

Процесс оплаты услуг

Пошаговая инструкция по оплате:

- Самозанятый выставляет чек в приложении "Мой налог"

- Юрлицо получает чек на email или в личном кабинете

- Оплата производится по реквизитам из чека

- Самозанятый получает деньги за вычетом налога (4% или 6%)

- Налог автоматически перечисляется в ФНС

Особенности бухгалтерского учета

При оплате услуг самозанятого юрлицу следует учитывать:

- Чек из приложения "Мой налог" является подтверждающим документом для налогового учета

- Не требуется удерживать НДФЛ или страховые взносы

- Услуги самозанятого можно включить в расходы при расчете налога на прибыль

- Необходимо хранить чеки в течение 4 лет

Частые ошибки при оплате

Чтобы избежать проблем, обратите внимание на типичные ошибки:

- Оплата на личную карту вместо реквизитов из чека

- Отсутствие чека из приложения "Мой налог"

- Попытка удержать налоги с выплат самозанятому

- Оплата услуг, не соответствующих заявленному виду деятельности

Правильно оформленная оплата услуг самозанятого позволяет юрлицам минимизировать налоговые риски и оптимизировать документооборот.