Налог на имущество организаций является региональным налогом, расчет которого требует учета особенностей налогового законодательства. Рассмотрим методику расчета и ключевые параметры.

Содержание

Объекты налогообложения

- Недвижимое имущество на балансе организации

- Движимое имущество (с ограничениями)

- Временные сооружения

- Объекты незавершенного строительства

Формула расчета налога

Налог = (Среднегодовая стоимость имущества × Ставка налога) - Льготы

Пошаговый расчет налога

Определение налоговой базы

| Показатель | Формула расчета |

| Среднегодовая стоимость | (Остаточная стоимость на 1-е число каждого месяца + остаток на 31 декабря) / 13 |

| Кадастровая стоимость | Применяется для отдельных объектов недвижимости |

Применение налоговой ставки

- Максимальная ставка - 2.2% (ст. 380 НК РФ)

- Региональные власти могут снижать ставку

- Для объектов по кадастровой стоимости ставки устанавливаются субъектами РФ

Учет льгот

- Федеральные льготы (ст. 381 НК РФ)

- Региональные льготы

- Льготы по специальным налоговым режимам

- Освобождение отдельных видов имущества

Пример расчета

| Параметр | Значение |

| Среднегодовая стоимость имущества | 5 000 000 руб. |

| Ставка налога | 2% |

| Сумма налога | 5 000 000 × 0.02 = 100 000 руб. |

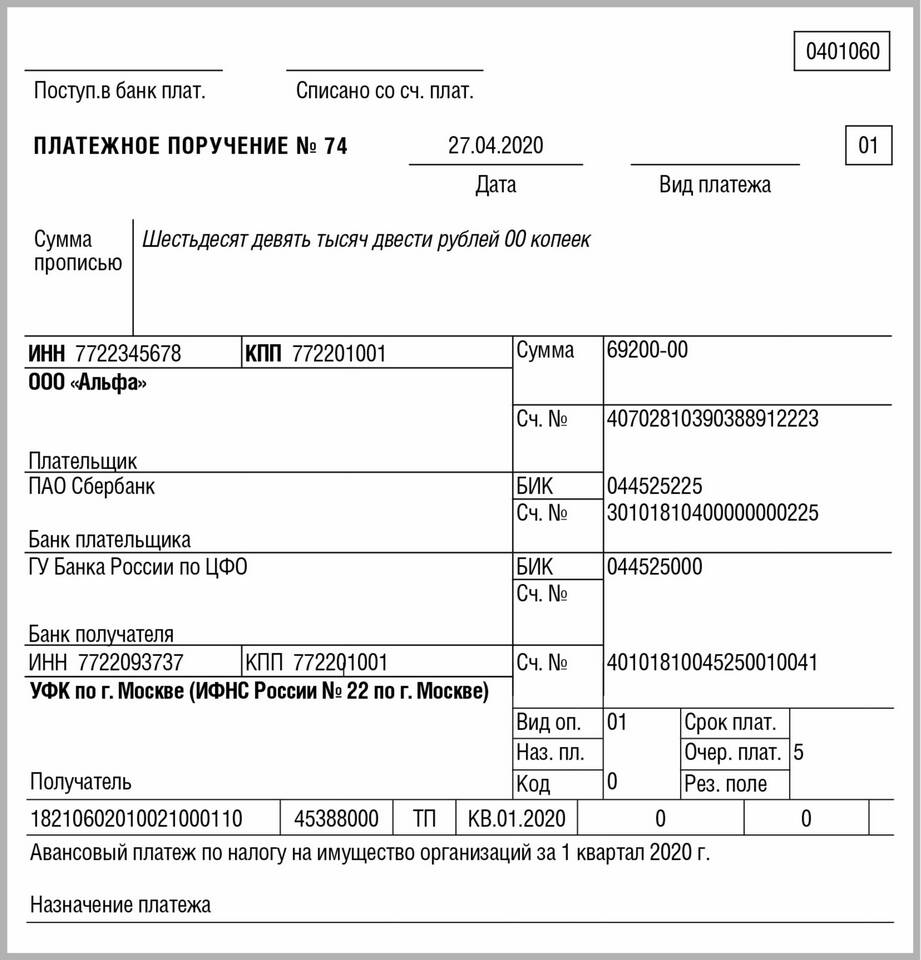

Сроки уплаты и отчетности

- Авансовые платежи - ежеквартально

- Декларация - до 30 марта следующего года

- Окончательный расчет - до 30 марта

- Конкретные сроки устанавливаются регионами

Особые случаи

| Ситуация | Порядок расчета |

| Объекты по кадастровой стоимости | Налог = Кадастровая стоимость × Ставка |

| Имущество в разных регионах | Отдельный расчет по каждому субъекту РФ |

| Изменение состава имущества | Пересчет пропорционально месяцам владения |

Документы для расчета

- Бухгалтерский баланс

- Данные по остаточной стоимости имущества

- Справки о кадастровой стоимости

- Документы, подтверждающие льготы

- Региональные нормативные акты