Юридические лица, владеющие транспортными средствами, обязаны платить транспортный налог. В этой статье рассмотрим ключевые аспекты налогообложения для организаций.

Содержание

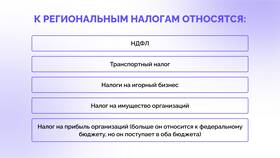

Кто является плательщиком транспортного налога

Обязанность по уплате транспортного налога возникает у:

- Российских организаций, на балансе которых числятся транспортные средства

- Иностранных компаний, осуществляющих деятельность через постоянные представительства

- Организаций, получивших транспорт по договору лизинга (если иное не предусмотрено договором)

Объекты налогообложения

Налогом облагаются следующие транспортные средства:

| Тип транспорта | Примеры |

| Наземный транспорт | Легковые и грузовые автомобили, автобусы, мотоциклы |

| Водный транспорт | Катера, яхты, теплоходы, буксиры |

| Воздушный транспорт | Самолеты, вертолеты |

Не облагаются налогом:

- Транспорт, числящийся в угоне

- Весельные лодки и моторные лодки малой мощности

- Спецтехника сельскохозяйственного назначения

Расчет транспортного налога

Формула для расчета:

Налог = Налоговая база × Ставка налога × (Количество месяцев владения / 12) × Повышающий коэффициент

Налоговая база определяется:

- Для транспорта с двигателем - мощность в лошадиных силах

- Для воздушных судов - статическая тяга реактивного двигателя

- Для водного транспорта - валовая вместимость в регистровых тоннах

Ставки налога

Ставки устанавливаются субъектами РФ, но не могут превышать размеры, указанные в НК РФ:

| Мощность двигателя (л.с.) | Базовая ставка (руб.) |

| До 100 | 2,5-10 |

| 100-150 | 3,5-25 |

| 150-200 | 5-50 |

Сроки и порядок уплаты

Юридические лица рассчитывают налог самостоятельно:

- По итогам года подается налоговая декларация (до 1 февраля следующего года)

- Уплата налога производится по месту нахождения транспорта

- Срок уплаты - не позднее 1 марта года, следующего за отчетным

Авансовые платежи

В некоторых регионах предусмотрена уплата авансовых платежей:

- 1 квартал - до 30 апреля

- 2 квартал - до 31 июля

- 3 квартал - до 31 октября

Особенности налогообложения

Юридическим лицам следует учитывать:

- Налог рассчитывается отдельно по каждому транспортному средству

- При продаже транспорта налог уплачивается только за период владения

- За просрочку платежа начисляются пени

Ответственность за нарушение

За несвоевременную уплату налога предусмотрены:

| Нарушение | Санкция |

| Неуплата налога | Штраф 20-40% от суммы налога |

| Неподача декларации | Штраф 5-30% от суммы налога |