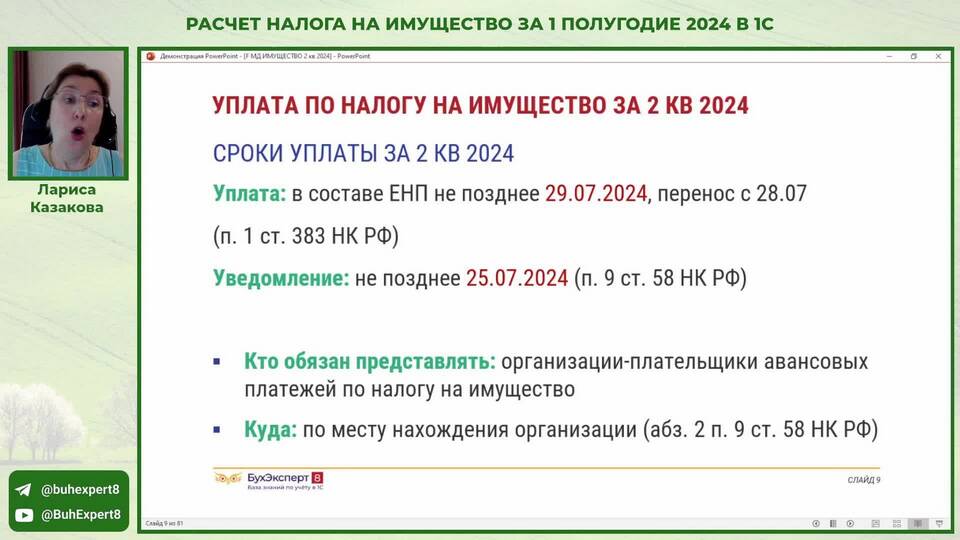

Авансовые платежи по налогу на имущество рассчитываются согласно:

Содержание

Правовая основа авансовых платежей

- Налоговому кодексу РФ (Глава 30)

- Региональным законам о налоге на имущество

- Нормативным актам муниципальных образований

Формула расчета авансового платежа

| Элемент формулы | Описание |

| Среднегодовая стоимость имущества | (Остаточная стоимость на 1-е число каждого месяца + остаток на 31 декабря) / 13 |

| Налоговая ставка | Определяется региональным законодательством (обычно 2,2%) |

| Авансовый платеж | 1/4 × (Среднегодовая стоимость × Ставка налога) |

Пошаговый расчет платежа за квартал

- Определите остаточную стоимость имущества на 1-е число каждого месяца квартала

- Рассчитайте среднюю стоимость имущества за квартал

- Умножьте на налоговую ставку, установленную в регионе

- Разделите полученную сумму на 4 (для квартального аванса)

- Примените льготы (если имеются)

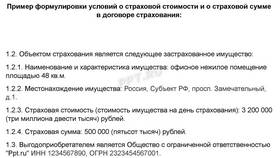

Особенности для разных типов имущества

- Недвижимость: расчет по кадастровой стоимости в отдельных регионах

- Транспорт: авансовые платежи не предусмотрены

- Движимое имущество: освобождение от налога по федеральным льготам

Пример расчета авансового платежа

| Показатель | Значение |

| Остаточная стоимость на 01.01 | 5 000 000 руб. |

| Остаточная стоимость на 01.04 | 4 800 000 руб. |

| Средняя стоимость за квартал | (5 000 000 + 4 800 000) / 2 = 4 900 000 руб. |

| Авансовый платеж (ставка 2,2%) | 4 900 000 × 2,2% / 4 = 26 950 руб. |

Сроки уплаты авансовых платежей

- За 1 квартал - до 30 апреля

- За 2 квартал - до 30 июля

- За 3 квартал - до 30 октября

- Окончательный расчет - до 1 марта следующего года

Важно:

Некоторые регионы РФ могут устанавливать особый порядок расчета и уплаты авансовых платежей. Перед расчетом уточните актуальные ставки и правила в вашей налоговой инспекции.