Нулевая декларация по НДС подается в случаях, когда налогоплательщик не осуществлял операций, облагаемых НДС. Рассмотрим правила заполнения и подачи нулевой декларации.

Содержание

Когда подается нулевая декларация

- Отсутствие хозяйственных операций в отчетном периоде

- Ведение деятельности, не облагаемой НДС

- Освобождение от уплаты НДС по статье 145 НК РФ

- Применение спецрежимов (УСН, ЕНВД, ПСН)

Состав нулевой декларации

| Раздел | Заполнение |

| Титульный лист | Обязателен, заполняется полностью |

| Раздел 1 | Нулевые показатели |

| Разделы 4-6 | Не включаются |

| Раздел 8-12 | Не включаются |

Пошаговая инструкция заполнения

Заполнение титульного листа

- Укажите ИНН и КПП организации/ИП

- Впишите номер корректировки (0 - первичная)

- Выберите налоговый период

- Укажите код налогового органа

- Поставьте подпись и дату

Заполнение раздела 1

- Код ОКАТО/ОКТМО по месту учета

- КБК для уплаты НДС (182 1 03 01000 01 1000 110)

- Во всех графах суммы - 0

- Прочерки в пустых полях не допускаются

Особенности для разных категорий

| Категория | Дополнительные требования |

| Организации | Печать, подпись руководителя |

| ИП | Подпись ИП без печати |

| Налоговые агенты | Обязательно заполнение раздела 2 |

Способы подачи нулевой декларации

- Электронно через оператора ЭДО (обязательно для юрлиц)

- Через личный кабинет налогоплательщика

- Лично в налоговой инспекции (только для ИП)

- Почтой заказным письмом с описью

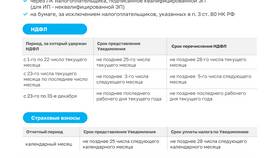

Сроки подачи

- Ежеквартально до 25-го числа месяца, следующего за отчетным кварталом

- При реорганизации - до 20-го числа следующего месяца

- При ликвидации - до подачи ликвидационного баланса

Важная информация

Даже при отсутствии деятельности нулевая декларация обязательна к подаче. Непредставление декларации влечет штраф в размере 1,000 руб. для организаций и 500 руб. для ИП.