Корректирующая (уточненная) налоговая декларация подается при обнаружении ошибок или необходимости внесения изменений в ранее поданные сведения. Рассмотрим порядок подготовки и подачи такого документа.

Содержание

Основания для подачи корректирующей декларации

- Обнаружение ошибок в расчетах налоговой базы

- Изменение суммы доходов или расходов

- Необходимость заявить налоговые вычеты

- Исправление технических ошибок в первоначальной декларации

Порядок подготовки корректирующей декларации

Определение периода для корректировки

- Установите налоговый период, к которому относится ошибка

- Проверьте сроки давности для подачи уточненки

- Определите, проводилась ли камеральная проверка

Заполнение формы

- Возьмите ту же форму, что использовалась для первоначальной декларации

- Внесите правильные данные во все необходимые разделы

- Укажите номер корректировки (001 для первой уточненки, 002 для второй и т.д.)

- Отметьте в специальном поле, что это уточненная декларация

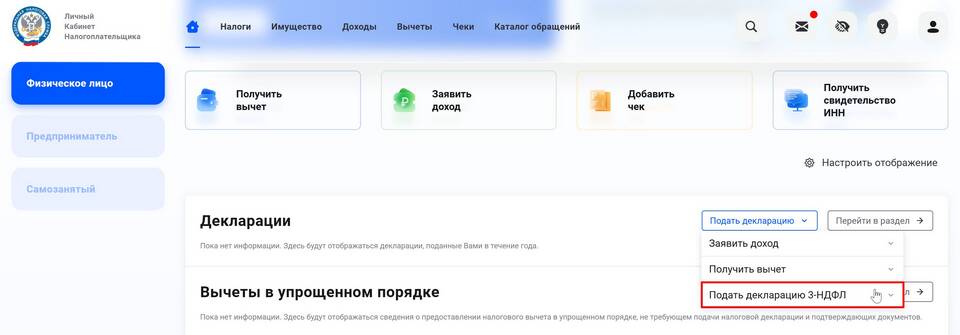

Способы подачи корректирующей декларации

| Способ подачи | Требования | Сроки обработки |

| Личный кабинет налогоплательщика | Электронная подпись | 1-3 рабочих дня |

| Через оператора ЭДО | Договор с оператором | 1 рабочий день |

| Лично в ИФНС | 2 экземпляра декларации | Моментально |

Состав сопроводительных документов

- Пояснительная записка с указанием причин корректировки

- Копии документов, подтверждающих изменения

- Расчет суммы доплаты/возврата налога (при необходимости)

- Доверенность (при подаче через представителя)

Важные нюансы

- При уменьшении налога подавайте уточненку до окончания проверки первоначальной декларации

- При увеличении налоговой базы уплатите пени до подачи корректировки

- Храните подтверждение подачи уточненной декларации 4 года

- Нумерация корректировок должна быть последовательной

Последствия подачи корректирующей декларации

- Начало новой камеральной проверки

- Необходимость доплаты налога и пеней (при увеличении базы)

- Возможность возврата излишне уплаченного налога

- Изменение данных в государственных реестрах

Сроки для подачи уточненной декларации

| Ситуация | Срок подачи |

| До истечения срока подачи первоначальной декларации | Без ограничений |

| После срока подачи, но до уплаты налога | До даты фактической уплаты |

| После уплаты налога | В течение 3 лет |

Корректирующая декларация составляется по тем же правилам, что и первоначальная, но с обязательным указанием номера корректировки. Рекомендуется тщательно проверять все изменения перед подачей, чтобы избежать необходимости повторных уточнений.