Самозанятые граждане в России работают по специальному налоговому режиму - Налогу на профессиональный доход (НПД). Этот режим предусматривает упрощенную систему налогообложения и отчетности. Рассмотрим, как происходит уплата налогов для самозанятых.

Содержание

Кто может быть самозанятым

Самозанятыми могут быть:

- Физические лица без статуса ИП

- Индивидуальные предприниматели (по желанию)

- Граждане, получающие доход от оказания услуг или продажи товаров

Ставки налога для самозанятых

| Тип дохода | Налоговая ставка |

| Доход от физических лиц | 4% |

| Доход от юридических лиц и ИП | 6% |

Как рассчитывается налог

Налог рассчитывается автоматически в приложении "Мой налог" по формуле:

Сумма налога = Доход × Налоговая ставка

Пример расчета:

- Доход от физлиц: 50 000 руб. × 4% = 2 000 руб.

- Доход от юрлиц: 100 000 руб. × 6% = 6 000 руб.

- Общая сумма налога: 8 000 руб.

Процесс уплаты налога

Регистрация в качестве самозанятого

- Скачать приложение "Мой налог"

- Зарегистрироваться с помощью учетной записи на Госуслугах

- Указать данные для налогообложения

Учет доходов

Все операции необходимо фиксировать в приложении:

- Чеки для клиентов-физлиц

- Акты или договоры с юрлицами

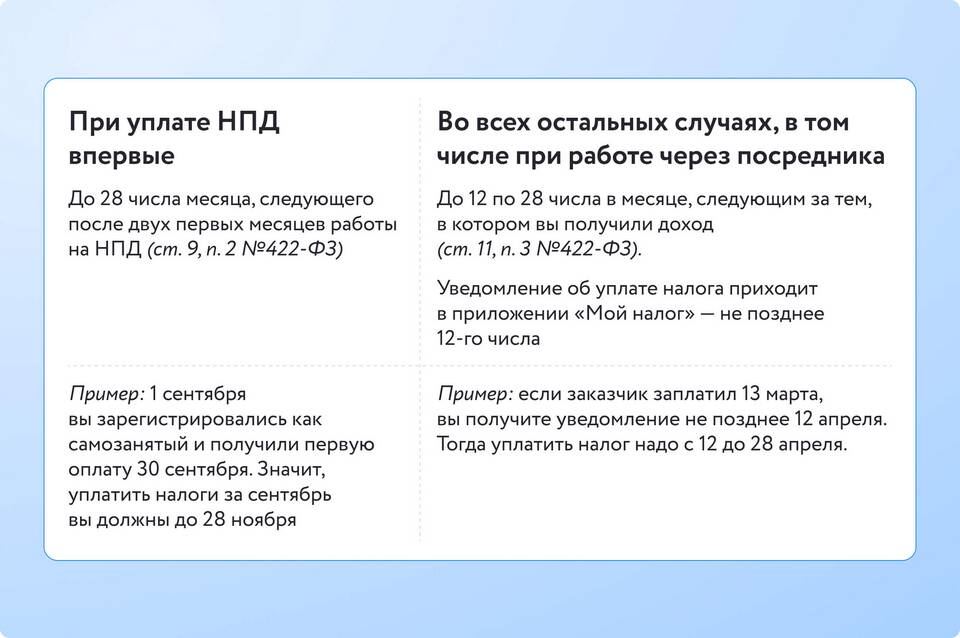

Оплата налога

- Налог рассчитывается автоматически

- До 25 числа следующего месяца нужно оплатить

- Оплата через приложение или банковской картой

Льготы и особенности

| Льгота | Условия |

| Налоговые каникулы | Для впервые зарегистрированных в 2023-2024 годах |

| Отсутствие отчетности | Не нужно сдавать декларации |

| Лимит доходов | Не более 2,4 млн руб. в год |

Что будет, если не платить налог

- При просрочке - пени 1/300 ставки ЦБ за каждый день

- При уклонении - штраф 20-40% от суммы налога

- Возможна потеря статуса самозанятого

Заключение

Налоговый режим для самозанятых предлагает простую и понятную систему уплаты налогов. Главные преимущества - низкие ставки, автоматизированный расчет и отсутствие бумажной отчетности. Важно своевременно фиксировать доходы и оплачивать налог, чтобы избежать штрафных санкций.